Guide suisse de la TVA + IA

Le Guide Suisse de la TVA vous propose tous les éléments utiles au suivi de vos obligations en matière de déclaration à la TVA et à l’amélioration de vos relations avec l’Administration fédérale des contributions. Ce Guide, composé de 2 classeurs à feuillets mobiles et d’une version électronique AI consultable par internet, vous offre aussi un certain nombre de ressources uniques et originales pour suivre l’actualité TVA au plus près.

Toujours à jour !

*guide_actualisation_text

Avertissement : Les informations fournies par cette intelligence artificielle concernant la TVA (taxe sur la valeur ajoutée) sont destinées à des fins d'information générale uniquement. Bien que nous nous efforcions de fournir des réponses précises et à jour, les Editions JMB ne peuvent garantir l'exactitude, l'exhaustivité ou l'actualité des informations fournies. Les utilisateurs sont vivement encouragés à consulter un professionnel qualifié, tel qu'un fiscaliste ou un conseiller juridique, avant de prendre des décisions ou d'entreprendre des actions basées sur les réponses de l'IA. Les Editions JMB ne peuvent être tenues responsables des erreurs, omissions, ou des conséquences découlant de l'utilisation des informations fournies par cette IA.

Et maintenant

avec EurekAI !

Découvrez EUREKAI, la révolution pour explorer nos six guides spécialisés, totalisant plus de 9 000 pages de savoir ! De la TVA suisse à la comptabilité, en passant par les assurances, la fiscalité romande, les normes ISO et la gestion d’entreprise, interrogez instantanément nos contenus grâce à la puissance de l’IA. Gagnez du temps, trouvez des réponses précises et maîtrisez vos sujets avec confiance !

Un peu plus qu’un « simple » abonnement aux meilleures informations en matière de TVA :

- Assujettissement, facturation, objets de la TVA, organisation comptable… Toute la matière TVA divisée en 10 chapitres (Consultez la table des matières) présentés en 2 classeurs à feuillets mobiles.

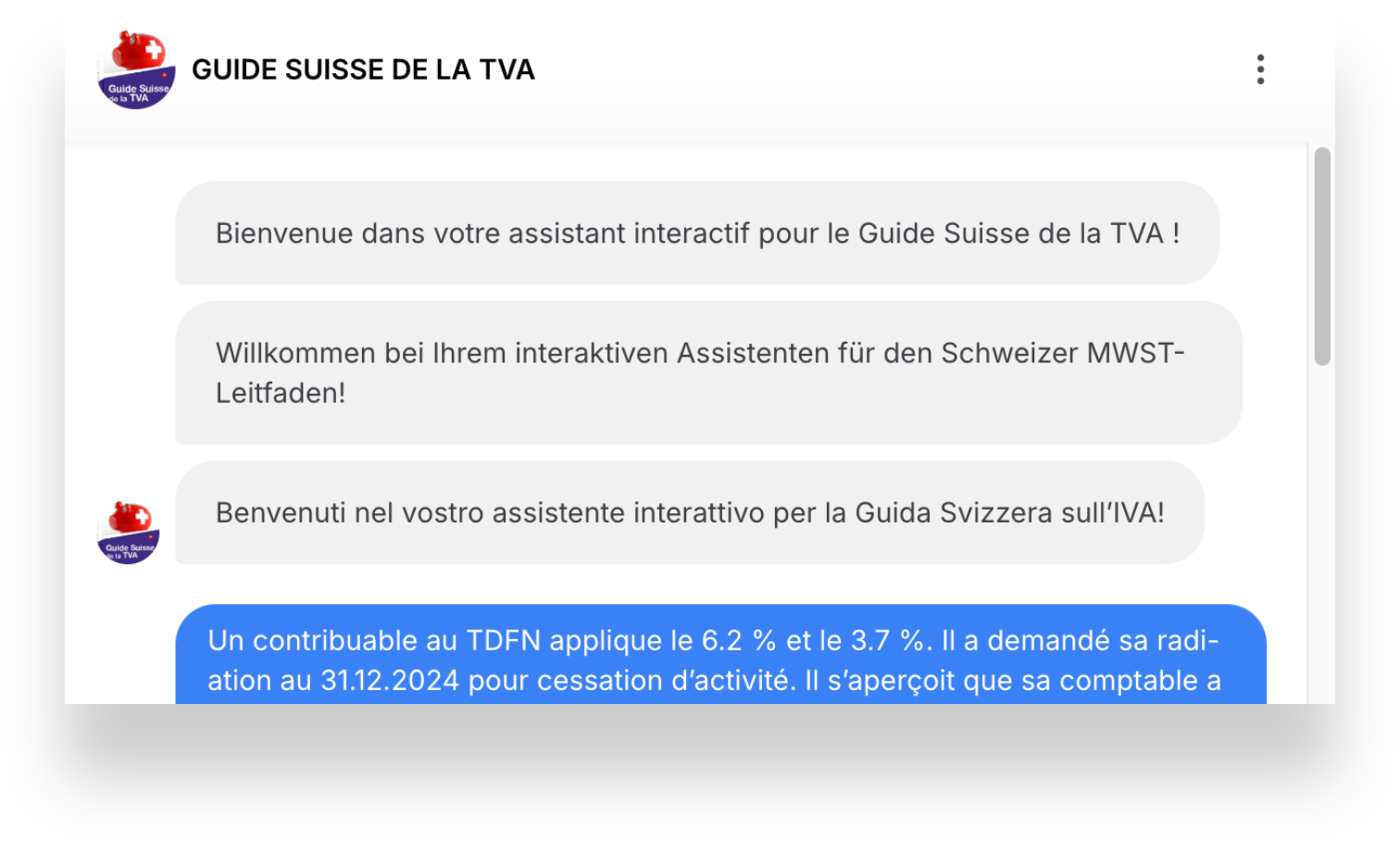

- Une version IA (EUREKAI) complète des 2 classeurs du Guide est comprise dans l’abonnement et consultable sur n’importe quel ordinateur.

- Tous les formulaires administratifs liés à la TVA, consultables, téléchargeables et surtout valides en permanence et en temps réel grâce à un QR code direct vers les ressources de l’Administration fédérale.

- Toutes les bases et références juridiques remises à jour en cours d’exercice.

- L’inscription gratuite à la lettre d’informations TVA-Suisse.ch qui vous propose, entre autres servicesn:

- un résumé mensuel de l’actualité TVA,

- des descriptions et commentaires sur de véritables contrôles TVA réels, notamment les comportements à privilégier ou à éviter dans ce cas particulier de la vie d’un assujetti, des références à la jurisprudence

- un Quizz permanent qui vous permet, de manière ludique, de vérifier votre niveau de connaissance d’un impôt qui peut parfois se révéler fort complexe.

- Une newsletter indépendante rédigée par les meilleurs cabinets fiscaux de Suisse et d’Europe avec un développement précis sur un sujet d’actualité TVA

- Un livre des éditions JMB offert avec chaque actualisation

1. GÉNÉRALITÉS

Grandes lignes du système fiscal suisse

Annexes

2. ASSUJETTISSEMENT

3. OBJET DE LA TVA

• Prestations des caisses de compensation AVS

OPÉRATIONS EXONÉRÉES

• Généralités

• Livraison de biens à destination de l’étranger (exportation directe) et location de biens

• Exportation de biens dans le trafic frontière et le trafic des voyageurs

• Dépôts francs sous douane/ Entrepôts douaniers

• Prestations des agences de voyages

• Transports dans le trafic aérien, maintenance et avitaillement des avions

• Télécommunications et prestations de services en matière d’informatique

• Prestations exonérées de l’impôt

• Définition du territoire suisse

4. PERCEPTION DE L’IMPÔT

• Calcul de l’impôt: comment l’impôt est-il calculé?

• TAUX

• Introduction

• Facturation, mention de l’impôt sur les justificatifs et les factures, et correction de l’impôt mentionné

• Autres incidences de la réduction des taux de l’impôt

• Déduction de l’impôt préalable

• DécompteTVA

• Annexes